「セミリタイアしたいけど、目標の資産額まで長い道のりすぎる」

と思ったことはないでしょうか。

もしくは、

「目標額は見えてるけど、もうこの仕事辞めたい!」

なんてことも。

そんな方におすすめなセミリタイアがあります。

それは、収支均衡型セミリタイアです。

別名コーストFIREとも言います。

今回は「低資産でも実現可能なセミリタイア」をご紹介します!

収支均衡型セミリタイア(コーストFIRE)とは?

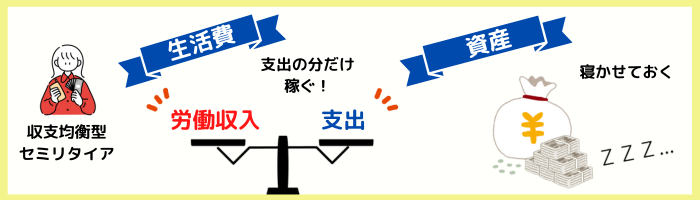

収支均衡型セミリタイアとは、

資産を取り崩さず、必要な毎月の生活費は労働して稼ぐ

というセミリタイアのことです。

「資産を取り崩さない」ところがセミリタイアやサイドFIREとは違うところ。

普通のセミリタイアは支出の半分を労働で賄い、もう半分を資産から取り崩したり配当金などで賄うというような暮らし方。

生活費が20万必要なら、10万は労働して稼ぎ、残りの10万は資産の取り崩しや配当金で賄う。

これがセミリタイア(サイドFIRE)ですね!

なので、基本的には取り崩せるくらいの資産の用意が必要になります。

ですが収支均衡型は資産を取り崩す必要がないので、老後資金を用意できてしまえばある程度低資産でも実現可能なんです!

収支均衡型セミリタイアのメリット

メリットは3つあります。

- 低資産でセミリタイアできる

- 資産が減っていくという不安が減少する

- 資産運用で効率よく増やせる

メリット1.低資産でセミリタイアできる

収支均衡型セミリタイアは、資産を取り崩さないセミリタイアです。

なので、

- 老後資金の準備が完了している

- 生活費分を稼げる仕事をしている

この2つの条件が揃うだけで、収支均衡型セミリタイアはできてしまいます。

例えば、老後の生活費を試算し「60歳時点で3000万円用意できていればよい」と算出できたとします。

その場合、30歳時点で1,000万円貯められたら、もう老後資金の完成です!

年利4%が見込める投資信託などを1,000万円分持っていれば、複利のおかげで60歳になる頃には3,000万円を超えるからです!

このようにして老後の資金を用意でき、比較的少ない資産でセミリタイアできるというわけです。

メリット2.資産が減っていくという不安が減少する

資産を取り崩して生活していると、「生活するだけで資産が減っていく」ということに不安を感じることがあるそうです。

例えば、投資信託などの金融商品から取り崩す場合には価格が下がっているときに取り崩すのは抵抗があるでしょう。

なので収支均衡型セミリタイアの場合は、資産が減っていくことに対して

「株価は下がってるけど、放っておけばそのうち戻るでしょ」

と楽観的に構えることができるのです。

メリット3.資産運用をすれば効率よく増やせる

収支均衡型セミリタイアする方には「分配金なしのインデックス投資」が理論上最強です。

資産を取り崩すのに抵抗がある方は、高配当株・高配当ETFが資産の候補に挙がってくるでしょう。

ただ、高配当株・高配当ETFは配当なしのファンドよりも複利が効きづらく投資効率が悪いです。

それと比較すると、「分配金なしのインデックス投資」を運用し取り崩さないことで、複利の効果で利益を最大限に増やすことができます。

有名どころはオールカントリー、S&P500などでしょうか。

ここは好みで準備しましょう(ちなみに私はオルカン派)。

収支均衡型セミリタイアのデメリット

デメリットは、やはり

「必要な労働が多くなる」

ということ。

一般的なセミリタイアならば生活費の半分を資産を取り崩しもう半分を労働で賄いますが、収支均衡型の場合は生活費すべてを労働で賄うことになるためです。

なので

「生活費を減らして労働も減らす」

「もう少し働けそうなので、労働を増やしてゆとりを作る」

など、生活費と労働のバランスを自分に合うように調整する必要があります。

コーストFIREとは?

冒頭で「収支均衡型セミリタイアの別名はコーストFIREといいます」とご紹介しました。

コーストFIREは本来、

リタイア後のための資産形成をこれ以上続けなくてよい状態

という意味です。

「資産を取り崩さず、必要な毎月の生活費は労働して稼ぐ」という意味の収支均衡型セミリタイアとは定義がちょっと違いますが、実際は同じもの。

資産形成をこれ以上続けなくてよいから、生活費だけを労働して稼げばいいのですから。

FIREの一種ですが、働かなければならずFI(経済的自立)はしていないので、FIREとは言えないという意見もあるようです。

私の収支均衡型セミリタイア計画

私は収支均衡型セミリタイアを目指しています。

具体的にどういった計画なのか、こちらのページに記載しているのでよかったら見てみてください。

ざっくりいうと

- 生活費 → 労働で稼ぐ

- 老後資産 → 新NISA(分配金なしのインデックス投資)

- 臨時出費 → 高配当ファンドで準備

という計画です。

配当金もらうなら収支均衡型セミリタイアじゃないじゃん!

と思われる方もいるかもしれませんが、月々の生活費は労働で賄いますし、「カスタマイズ」の範疇だと思っています!

まとめ

以上、収支均衡型セミリタイアについて解説しました。

「セミリタイアに必要な資産を計算すると5000万円だった。でも貯まる前にフルタイムに耐えられなくなりそう……」と思っている方にはおすすめの方法です。

ぜひ、あなたの状況でシミュレーションして目指してみてくださいね!